Os dados e estratégias apresentadas nesse artigo são baseados nos relatórios de mercado de Martin Pring. O autor ingressou nos mercados financeiros em 1969 e cresceu para se tornar um líder na comunidade global de investimentos. Desde 1984, ele publica o "InterMarket Review", uma carta mensal de mercado que oferece um resumo de longo prazo dos principais mercados financeiros do mundo. Ele também é o presidente da Pring Turner Capital Group (pringturner.com), uma empresa de gestão de capital, e presidente da pring.com, um site educacional com foco técnico.

Requisitado como palestrante em todo o mundo, ele é autor de muitos livros excepcionais, incluindo o clássico "Análise Técnica Explicada", agora em sua quinta edição. Desde que este livro único apareceu pela primeira vez em 1979, "Análise Técnica Explicada" se estabeleceu como o guia número um de seu tipo. É leitura obrigatória para os Analistas Técnicos Internacionais (IFTA) em sua certificação CFTe, bem como em muitas universidades. Por três décadas, até ser substituído por seu próprio guia, o livro era leitura obrigatória para a certificação CMT do Chartered Market Technician.

As sugestões alocativas de portfólio apresentadas aqui (baseadas no guia de Pring) tem como premissas 2 funções. Primeiro, elas são direcionadas a um investidor considerado “neutro”, ou seja, aquele que se situa entre alguém com perfil mais conservador e aquele no espectro mais agressivo. Como exemplo, pode haver uma recomendação de alocação de 40% em ações americanas. Esse direcionamento para alguém um pouco mais idosos que busca uma renda passiva e segurança pode não parecer tão assertivo. Do mesmo modo, um investidor mais novo que busca mais risco e que tem a renda futura decorrente do seu sucesso profissional ao seu lado, pode ser uma estratégia um tanto quanto “conservadora” demais. Assim, as sugestões aqui expressas servem apenas como um “ponto de partida” a ser adotado e ajustado conforme os perfis e objetivos de cada investidor em particular.

Segundo ponto, as sugestões alocativas apresentadas aqui servem para expressar em termos práticos uma leitura do mercado atual e de como estar posicionado de acordo com cada contexto em particular. Deste modo, poderíamos concluir a partir dos indicadores apresentados que um posicionamento em ativos que são beneficiados em tempos inflacionários seja uma boa alternativa. Assim, a sugestão alocativa que será apresentada mais abaixo poderá enfatizar ativos que são mais rentáveis ao considerarmos uma inflação mais elevada (ETFs de países exportadores de commodities, ETFs atrelados a índices de commodities ou ETFs de commodities individuais). Ou talvez, os indicadores podem nos direcionar a conclusão de tempos mais cruéis para ações e ativos com maior risco, o que demandará uma diminuição considerável do seu peso no portfólio.

O que deve ser levado como premissa principal na interpretação do texto é que diferentes classes de ativos e setores tem uma performance diferente de acordo com o contexto e onde estamos posicionados no ciclo de mercado atual.

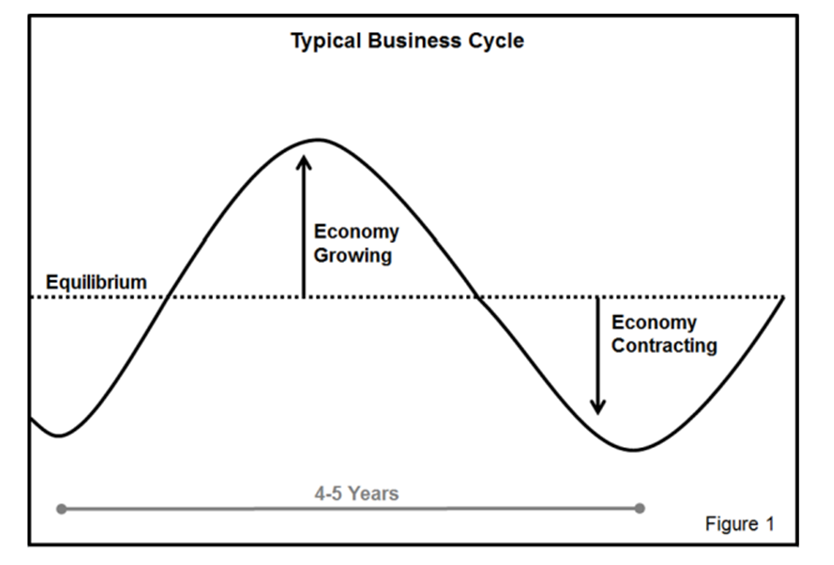

O Ciclo de Mercado ou Business Cycle é um padrão observado ao longo de muito tempo, sequencial e repetitivo de altos e baixos da economia. Essa sequência contínua tem sido observada inúmeras vezes desde que os Estados Unidos se tornaram uma nação industrializada do século 18. Uma curva em forma de sino fornece a melhor ilustração do ciclo. A forma pode ser vista a seguir (figura 1), implicando uma mudança contínua, com um ciclo levando ao próximo.

A metade ascendente (acima da linha pontilhada) da curva implica na fase de crescimento ou expansão da economia. Este é um período lucrativo para as empresas, e a situação de emprego é favorável. A metade descendente (parte inferior) da curva em forma de sino, ou fase de contração, é comumente referida como uma recessão. Uma recessão envolve a redução da atividade comercial. As vendas e os lucros das empresas diminuem. À medida que as empresas demitem funcionários, a taxa de desemprego aumenta e a renda das famílias diminui.

Essencialmente, um investidor precisa de dois planos: um para a defesa, a fim de proteger os ativos em períodos difíceis, e outro para o ataque, a fim de aumentar a riqueza durante condições favoráveis. Estar sempre alerta e antecipar o próximo ponto de inflexão no ciclo de negócios cria uma carteira gerenciada de forma dinâmica que aproveita as oportunidades de lucro emergentes e protege a riqueza contra as inevitáveis quedas cíclicas.

A abordagem Pring Turner para investir com base no ciclo de negócios – Uma publicação do Pring Turner Capital Group - oferece uma visão clara sobre como antecipar pontos de virada econômica e determinar se é um momento apropriado para uma abordagem ofensiva (crescer riqueza) ou defensiva (proteger riqueza) em carteiras de investimento.

Na agricultura, dificilmente uma planta adaptada às condições de inverno com temperaturas muito baixas e clima seco terá condições de florescer num clima mais quente e muito úmido. Basicamente, o ciclo exposto acima fornece uma ferramenta que funciona como um calendário de “estações” e fases no mercado financeiro.

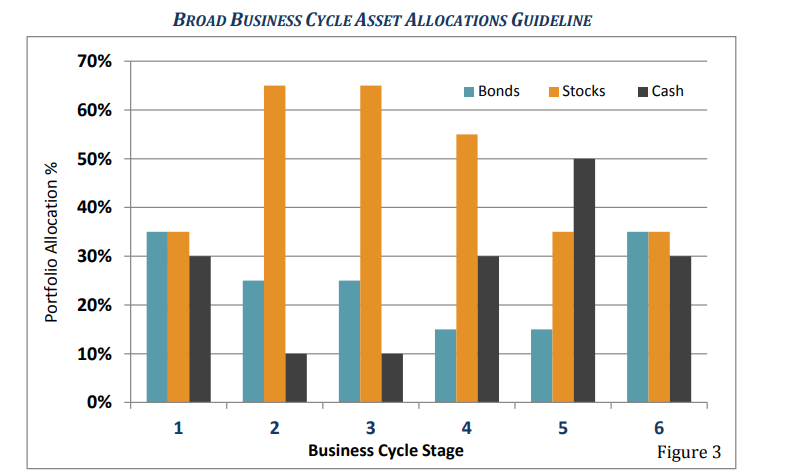

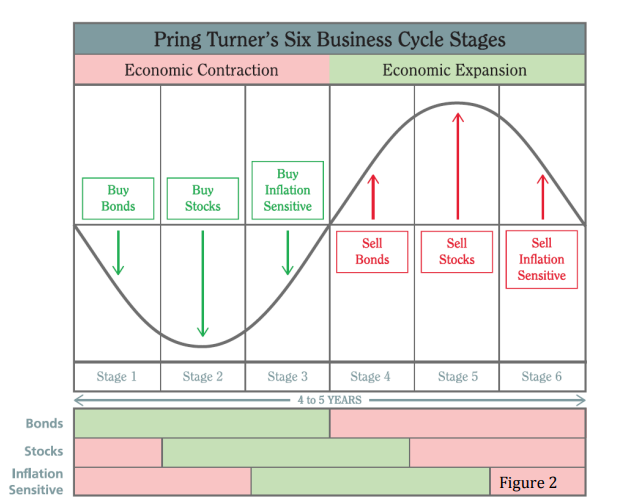

Ao compreender mais a fundo essas estações ou fases financeiras, utilizando indicadores corretos embasados na estatística, os investidores podem tomar decisões mais bem fundamentadas e melhorar drasticamente suas chances de sucesso nos investimentos. Deste modo, a metodologia de Pring Turner aponta que cada classe de ativos tem dois pontos de virada em um determinado ciclo de mercado – um topo e um fundo. Significa que um ciclo típico possui um total de seis momentos crucias em relação as decisões sobre cada classe de ativo (figura 2) – três para comprar e três para vender.

As etapas são ilustradas na Figura 2 (acima) e começam com uma economia desacelerando, quando os preços dos títulos atingem o ponto mais baixo, e continuam até o eventual pico nos preços das commodities. A implicação do diagrama é que cada estágio tem a mesma duração, mas na realidade isso não é o caso. Geralmente, o timing ótimo de entrada e saída não é tão fácil assim de ser previsto, mas uma preparação adequada e uma estratégia assertiva como a indicada na figura 3, baseada na percepção de alguns fundamentos pode ser a melhor escolha.